Veräußerungsgewinne bei doppelstöckigen Personengesellschaften in der Gewerbesteuer

Die Besteuerung von doppelstöckigen Personengesellschaftsstrukturen ist bei der Veräußerung von Mitunternehmeranteilen vor allem dann äußerst komplex, wenn Anteile an der Oberpersonengesellschaft veräußert werden, stille Reserven jedoch im Betrieb der Unterpersonengesellschaft vorhanden sind. Denn dem Veräußerer entsteht ein Veräußerungsgewinn aus seiner Mitunternehmerschaft, der sich aus Ober- und Unterpersonengesellschaft mit jeweils eigenem Betriebsvermögen zusammensetzt. Vor diesem Hintergrund hatte der BFH in seinem Urteil vom 08.05.2025, Az. IV R 40/22 u.a. die Frage zu klären, ob ein solcher Veräußerungsgewinn auf den Gewerbeertrag von Ober- und Unterpersonengesellschaft

aufzuteilen ist.

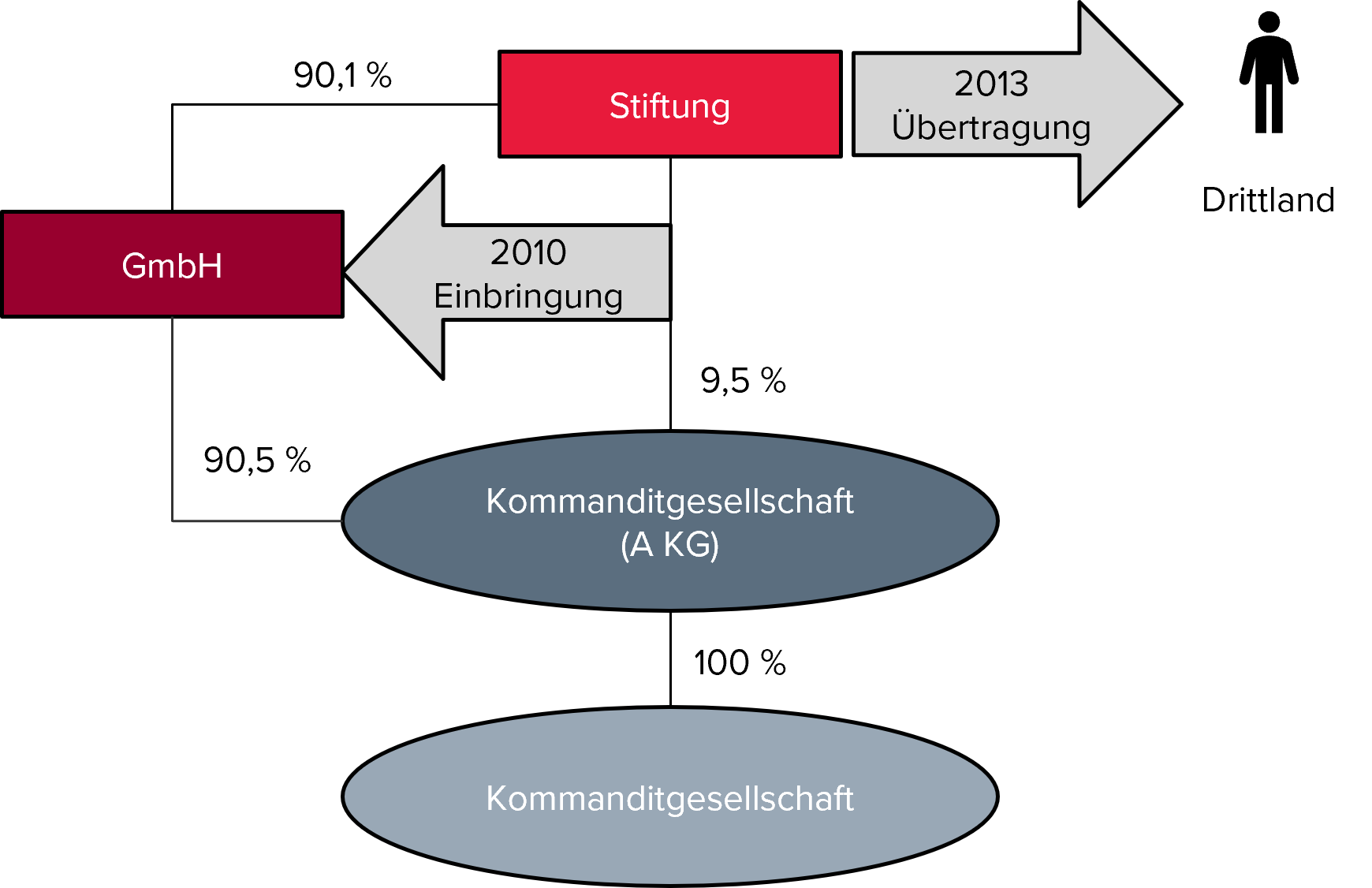

Im Streitfall hielt eine Kommanditgesellschaft (A KG) Beteiligungen an diversen anderen Kommanditgesellschaften, die ganz überwiegend Krankenhäuser und Kliniken betrieben. Kommanditisten der A KG waren eine GmbH zu 90,5 % und eine Stiftung zu 9,5 %. Die Stiftung war zudem an der GmbH zu 90,1 % beteiligt. Im Jahr 2010 brachte die Stiftung ihre Beteiligung an der A KG zu Buchwerten in die GmbH gegen Ausgabe neuer Anteile ein (§ 20 Abs. 2 Satz 2 UmwStG). Im Jahr 2013 wurde das Stiftungsvermögen, darunter auch die GmbH-Beteiligung, auf eine im Drittland lebende natürliche Person übertragen.